Blik: wszystko, co musisz wiedzieć o płatnościach mobilnych

W dzisiejszym, dynamicznie zmieniającym się świecie, technologia rewolucjonizuje każdy aspekt naszego życia, a finanse osobiste nie są wyjątkiem. Era, w której portfel wypchany gotówką i plastikowymi kartami był symbolem gotowości do zakupów, powoli odchodzi do lamusa. Jej miejsce zajmuje smartfon – jedno urządzenie, które stało się naszym centrum dowodzenia. W samym sercu tej transformacji w Polsce znajduje się BLIK. To nie tylko nazwa handlowa, ale synonim nowoczesnych, szybkich i bezpiecznych płatności mobilnych. System, który w ciągu zaledwie kilku lat zdołał podbić serca i umysły milionów Polaków, stając się niekwestionowanym liderem na rynku. Czym jest fenomen systemu BLIK? Dlaczego warto z niego korzystać i jak w pełni wykorzystać jego potencjał? W tym kompleksowym przewodniku odpowiemy na wszystkie te pytania, zanurzając się w świat płatności, które mieszczą się w Twojej kieszeni.

Czym jest Blik i dlaczego zrewolucjonizował polski rynek?

BLIK to ogólnokrajowy, polski system płatności mobilnych, który umożliwia użytkownikom smartfonów dokonywanie płatności w sklepach stacjonarnych i internetowych, wypłacanie i wpłacanie gotówki w bankomatach oraz realizowanie błyskawicznych przelewów międzybankowych na numer telefonu. Co go wyróżnia? Przede wszystkim prostota i uniwersalność. BLIK nie jest osobną aplikacją, którą trzeba instalować. To funkcjonalność zintegrowana bezpośrednio z aplikacjami mobilnymi większości banków działających w Polsce. Dzięki temu, jeśli posiadasz aplikację swojego banku, prawdopodobnie masz już dostęp do systemu BLIK.

Geneza systemu sięga 2013 roku, kiedy to sześć największych polskich banków (Alior Bank, Bank Millennium, Santander Bank Polska, ING Bank Śląski, mBank, PKO Bank Polski) postanowiło połączyć siły, by stworzyć wspólny, jednolity standard płatności mobilnych. Celem było zbudowanie rozwiązania, które byłoby konkurencyjne wobec globalnych graczy, takich jak Visa czy Mastercard, ale jednocześnie otwarte i dostępne dla całego sektora bankowego w kraju. Tak powstała spółka Polski Standard Płatności (PSP), która jest operatorem systemu BLIK. Oficjalny start usługi nastąpił w lutym 2015 roku i od tego momentu rozpoczęła się jej dynamiczna ekspansja.

Rewolucyjny charakter systemu BLIK Polega na uniezależnieniu transakcji od fizycznej karty płatniczej. Zamiast numeru karty, daty ważności i kodu CVV, podstawą autoryzacji jest jednorazowy, 6-cyfrowy kod generowany w aplikacji bankowej, ważny przez dwie minuty. Ten prosty mechanizm wyeliminował największą barierę w płatnościach online – konieczność każdorazowego wpisywania wrażliwych danych karty. W świecie fizycznym pozwolił na wypłacanie gotówki z bankomatu bez portfela. To właśnie ta prostota, połączona z wysokim poziomem bezpieczeństwa i szeroką dostępnością, sprawiła, że BLIK w krótkim czasie stał się najpopularniejszą metodą płatności w polskim internecie i zyskał ogromną popularność w innych obszarach zastosowań.

Jak działa Blik krok po kroku?

Magia systemu BLIK tkwi w jego intuicyjnej obsłudze. Chociaż za kulisami odbywa się skomplikowany proces komunikacji między aplikacją bankową, systemem PSP a terminalem płatniczym lub sklepem internetowym, dla użytkownika końcowego cały proces jest niezwykle prosty. Składa się z kilku powtarzalnych kroków, które szybko stają się drugą naturą.

Oto uniwersalny schemat transakcji z użyciem kodu BLIK:

- Wybór metody płatności. Niezależnie od tego, czy robisz zakupy w sklepie internetowym, płacisz przy kasie w supermarkecie, czy chcesz wypłacić pieniądze z bankomatu, pierwszym krokiem jest zadeklarowanie chęci użycia systemu BLIK. Wybierasz odpowiednią opcję na terminalu, stronie WWW lub ekranie bankomatu.

- Wygenerowanie kodu Blik. Uruchamiasz aplikację mobilną swojego banku na smartfonie. Zazwyczaj na ekranie logowania lub na głównym pulpicie znajduje się dobrze widoczna ikona lub przycisk „BLIK”. Po jego naciśnięciu na ekranie telefonu pojawi się unikalny, 6-cyfrowy kod.

- Wprowadzenie kodu. Przepisujesz wygenerowany kod w odpowiednie miejsce – na klawiaturze terminala płatniczego, w polu na stronie internetowej sklepu lub na klawiaturze bankomatu. Masz na to dwie minuty, po tym czasie kod traci ważność i należy wygenerować nowy.

- Zatwierdzenie transakcji w aplikacji. To kluczowy element bezpieczeństwa. Po wprowadzeniu kodu, na ekranie Twojego smartfona pojawi się powiadomienie z prośbą o autoryzację płatności. Zobaczysz na nim kwotę transakcji oraz nazwę odbiorcy (np. Nazwa sklepu). Jeśli wszystko się zgadza, zatwierdzasz operację, wpisując kod PIN do aplikacji mobilnej, używając odcisku palca lub skanu twarzy.

- Potwierdzenie transakcji. Po zatwierdzeniu w aplikacji, terminal, strona internetowa lub bankomat natychmiast otrzymują potwierdzenie. Płatność jest zrealizowana, a Ty otrzymujesz potwierdzenie zakupu lub wypłaconą gotówkę. Cały proces od wygenerowania kodu do zakończenia transakcji trwa zazwyczaj nie dłużej niż 20-30 sekund.

Ten schemat jest fundamentem działania systemu, a jego prostota i szybkość sprawiają, że korzystanie z niego jest niezwykle wygodne w każdej sytuacji.

Główne funkcje Blika, które ułatwiają codzienne życie

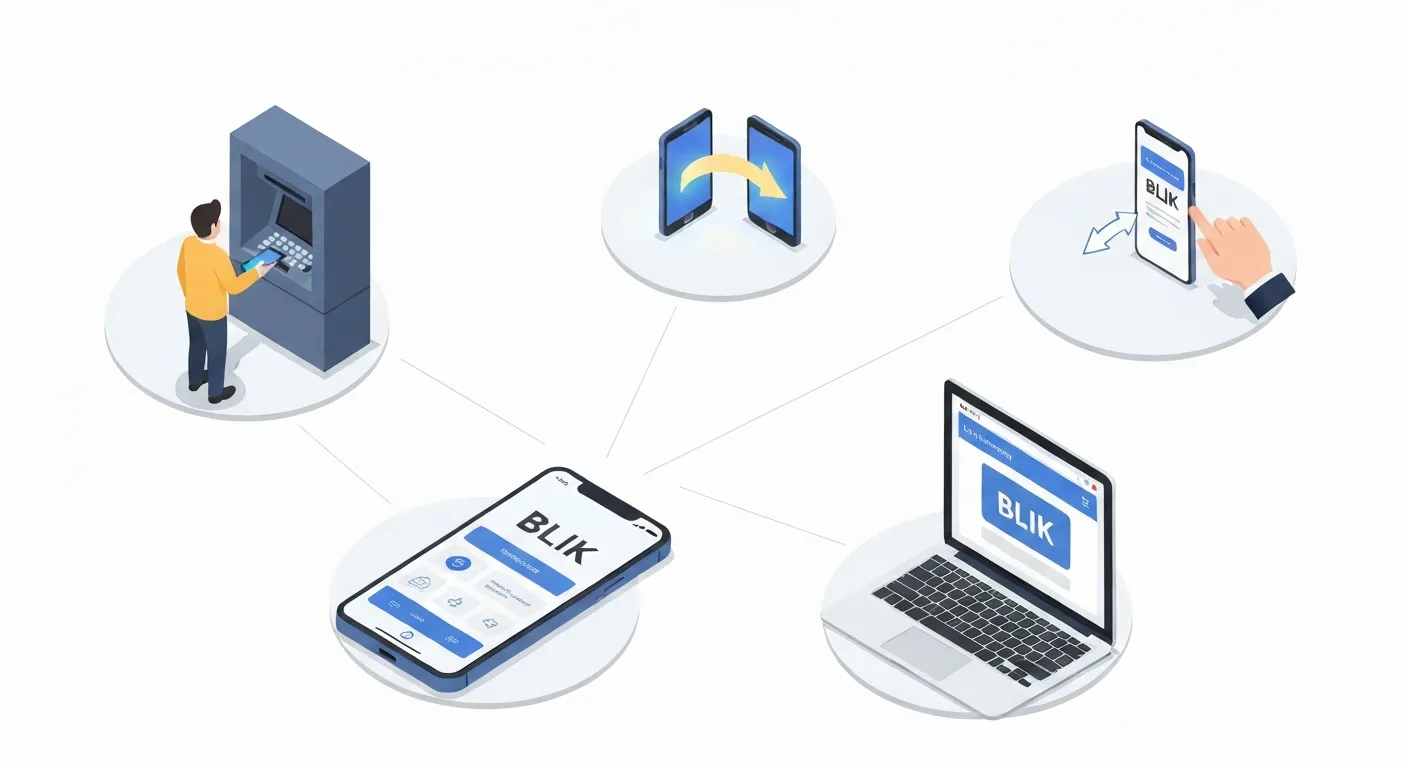

BLIK to znacznie więcej niż tylko płatności w internecie. To wszechstronny ekosystem finansowy, który oferuje szereg funkcji przydatnych w codziennych sytuacjach. Poznanie ich wszystkich pozwala w pełni wykorzystać potencjał, jaki drzemie w aplikacji Twojego banku.

Płatności w sklepach stacjonarnych i terminalach

Zapomniałeś portfela, a musisz zrobić zakupy? Z systemem BLIK To żaden problem. Niemal każdy terminal płatniczy w Polsce obsługuje tę formę płatności. Proces jest identyczny jak opisany powyżej: informujesz sprzedawcę o chęci zapłacenia BLIKIEM, generujesz kod w aplikacji, wpisujesz go na terminalu i zatwierdzasz transakcję na telefonie. To idealne rozwiązanie, gdy masz przy sobie tylko smartfon.

Zakupy online bez podawania danych karty

To tutaj BLIK odniósł swój największy sukces. Płacenie za zakupy w internecie nigdy nie było prostsze i bezpieczniejsze. Zamiast żmudnego wpisywania 16-cyfrowego numeru karty, daty jej ważności i kodu CVV, wystarczy przepisać 6 cyfr z aplikacji. Eliminuje to ryzyko przechwycenia danych karty przez złośliwe oprogramowanie lub ich wycieku z bazy danych sklepu. Wiele sklepów oferuje również opcję „Zapamiętaj mnie”, która pozwala na płatności jednym kliknięciem przy kolejnych zakupach, bez konieczności wpisywania kodu – wystarczy samo zatwierdzenie w aplikacji.

Wypłaty i wpłaty gotówki w bankomatach

Kolejna rewolucyjna funkcja to obsługa bankomatów bez użycia karty. Potrzebujesz gotówki, a karta została w domu? Wystarczy podejść do bankomatu, wybrać opcję „Wypłata BLIK”, wpisać kwotę, a następnie wygenerować i wprowadzić kod z aplikacji. Po zatwierdzeniu na telefonie, bankomat wypłaci pieniądze. W ten sam sposób działają wpłaty we wpłatomatach. To nie tylko wygoda, ale także bezpieczeństwo – nikt nie skopiuje paska magnetycznego Twojej karty (skimming).

Błyskawiczne przelewy na numer telefonu (Blik P2P)

Rozliczenia ze znajomymi stały się dziecinnie proste. Dzięki przelewom na telefon BLIK (Person-to-Person), możesz natychmiastowo wysłać pieniądze dowolnej osobie, której numer telefonu masz w kontaktach (pod warunkiem, że również powiązała swój numer z usługą BLIK w swoim banku). Nie musisz znać jej numeru konta. Wystarczy w aplikacji bankowej wybrać opcję „Przelew na telefon BLIK”, wybrać odbiorcę z listy kontaktów, wpisać kwotę i zatwierdzić. Pieniądze trafiają na konto odbiorcy w ciągu kilku sekund, nawet w weekendy i święta. Zazwyczaj usługa ta jest całkowicie darmowa.

Czeki Blik: bezpieczne przekazywanie środków

To mniej znana, ale bardzo użyteczna funkcja. Czek BLIK to 9-cyfrowy kod, który możesz wygenerować w swojej aplikacji, określając jego wartość i datę ważności. Możesz go dodatkowo zabezpieczyć hasłem. Taki czek można przekazać innej osobie (np. SMS-em), która nie musi mieć konta w banku ani aplikacji mobilnej. Z tym kodem (i ewentualnie hasłem) może ona zapłacić w sklepie lub wypłacić gotówkę w bankomacie. To świetny sposób na bezpieczne przekazanie pieniędzy dziecku lub osobie, która potrzebuje gotówki w sytuacji awaryjnej.

Czy Blik jest bezpieczny? Wszystko o zabezpieczeniach

W świecie finansów cyfrowych bezpieczeństwo jest absolutnym priorytetem. Wielu użytkowników, przyzwyczajonych do fizycznych kart z chipem i kodem PIN, może zastanawiać się, czy system oparty na generowanym kodzie jest wystarczająco bezpieczny. Odpowiedź brzmi: tak, BLIK Jest jednym z najbezpieczniejszych systemów płatności dostępnych na rynku, a jego architektura opiera się na kilku warstwach zabezpieczeń.

- Ochrona smartfona: Pierwszą barierą jest samo urządzenie. Dostęp do smartfona jest zazwyczaj chroniony hasłem, wzorem, odciskiem palca lub technologią rozpoznawania twarzy. Bez odblokowania telefonu, potencjalny złodziej nie dostanie się do aplikacji bankowej.

- Ochrona aplikacji bankowej: Każda aplikacja bankowa to forteca sama w sobie. Wymaga logowania za pomocą unikalnego hasła, kodu PIN lub danych biometrycznych. To druga, niezależna warstwa zabezpieczeń.

- Jednorazowy i ograniczony czasowo kod Blik: Sercem bezpieczeństwa transakcji jest 6-cyfrowy kod. Jest on unikalny dla każdej operacji i ważny tylko przez dwie minuty. Nawet jeśli ktoś zobaczy Twój kod (np. Stojąc za Tobą w kolejce), jest on bezużyteczny po upływie tego czasu lub po jednorazowym użyciu. Nie da się go wykorzystać ponownie.

- Autoryzacja w aplikacji: Najważniejszym elementem jest obowiązkowa autoryzacja transakcji w bezpiecznym środowisku aplikacji bankowej. Po wprowadzeniu kodu, na Twój telefon przychodzi powiadomienie z kluczowymi danymi: kwotą i odbiorcą płatności. Musisz świadomie potwierdzić, że zgadzasz się na tę konkretną operację. To Ty masz pełną kontrolę i ostateczne słowo. To zabezpieczenie skutecznie chroni przed sytuacją, w której ktoś pozyskałby Twój kod i próbował go użyć do nieautoryzowanej transakcji.

Dodatkowo, nad całym systemem czuwa operator, czyli Polski Standard Płatności, oraz banki, które wykorzystują zaawansowane systemy antyfraudowe do monitorowania transakcji w czasie rzeczywistym i wykrywania podejrzanych aktywności. Dzięki tej wielowarstwowej ochronie, płatności BLIK Są znacznie bezpieczniejsze niż np. Płatności kartą w internecie, gdzie wyciek danych karty może prowadzić do serii nieautoryzowanych transakcji.

Zalety i wady korzystania z systemu Blik

Jak każda technologia, również BLIK ma swoje mocne i słabsze strony. Jednak w tym przypadku bilans jest zdecydowanie pozytywny. Świadomość obu stron medalu pozwala podejmować bardziej świadome decyzje finansowe.

Zalety systemu BLIK:

- Wygoda i szybkość: Transakcje trwają kilka sekund. Wszystko, czego potrzebujesz, to telefon, który i tak masz zawsze przy sobie.

- Wysokie bezpieczeństwo: Wielowarstwowe zabezpieczenia i brak konieczności udostępniania wrażliwych danych karty czynią go jednym z najbezpieczniejszych sposobów płatności.

- Uniwersalność: Jeden system do płatności w sklepach, internecie, wypłat z bankomatów i przelewów między znajomymi. Działa w praktycznie każdym polskim banku.

- Darmowe usługi: Większość podstawowych funkcji, w tym płatności i przelewy na telefon, jest całkowicie darmowa dla użytkowników.

- Brak potrzeby noszenia portfela: BLIK w połączeniu z cyfrowymi dokumentami w aplikacji mObywatel pozwala w wielu sytuacjach wyjść z domu wyłącznie ze smartfonem.

Wady i ograniczenia systemu BLIK:

- Konieczność dostępu do internetu: Aby wygenerować kod, smartfon musi mieć połączenie z siecią (Wi-Fi lub dane komórkowe). W miejscu bez zasięgu płatność BLIKIEM nie będzie możliwa.

- Zależność od baterii smartfona: Rozładowany telefon oznacza brak dostępu do pieniędzy, nawet jeśli masz środki na koncie.

- Brak mechanizmu chargeback: W przeciwieństwie do kart kredytowych (Visa, Mastercard), transakcje BLIK nie są objęte usługą chargeback. Oznacza to, że w przypadku problemów z nieuczciwym sprzedawcą (np. Niedostarczenie towaru), odzyskanie środków jest trudniejsze i opiera się na standardowej procedurze reklamacji bankowej, a nie na zautomatyzowanym procesie zwrotu oferowanym przez organizacje kartowe.

- Ograniczona dostępność międzynarodowa: BLIK jest przede wszystkim systemem polskim. Choć trwają prace nad jego ekspansją zagraniczną, obecnie jego użyteczność poza granicami Polski jest bardzo ograniczona.

Przyszłość płatności Blik: co nas czeka?

BLIK nie spoczywa na laurach i nieustannie się rozwija, dążąc do tego, by stać się jeszcze bardziej integralną częścią naszego finansowego życia. Operator systemu, Polski Standard Płatności, ma ambitne plany, które wskazują kierunek ewolucji płatności mobilnych w Polsce i Europie.

Jednym z najważniejszych kroków w rozwoju jest wprowadzenie BLIKA zbliżeniowego. Ta funkcja pozwala na płacenie telefonem poprzez zbliżenie go do terminala, bez konieczności generowania i wpisywania kodu. Działa ona w oparciu o technologię NFC, podobnie jak Google Pay czy Apple Pay. Dla użytkownika oznacza to jeszcze większą szybkość i wygodę, porównywalną z płatnością kartą zbliżeniową, ale z zachowaniem wszystkich zalet bezpieczeństwa i integracji z kontem bankowym, jakie oferuje BLIK.

Kolejnym strategicznym celem jest ekspansja międzynarodowa. PSP aktywnie pracuje nad wprowadzeniem systemu BLIK na inne rynki, m.in. W Rumunii i na Słowacji. Celem jest stworzenie silnego, europejskiego systemu płatności, który mógłby stanowić realną alternatywę dla amerykańskich gigantów. W dłuższej perspektywie może to oznaczać możliwość płacenia BLIKIEM na wakacjach za granicą tak samo łatwo, jak w Polsce.

Rozwijane są również nowe funkcjonalności, takie jak płatności odroczone (Buy Now, Pay Later) zintegrowane z systemem BLIK, płatności cykliczne (ułatwiające opłacanie subskrypcji i abonamentów) oraz dalsza integracja z sektorem publicznym, umożliwiająca np. Proste opłacanie podatków czy mandatów za pomocą kodu BLIK. Wszystko to pokazuje, że BLIK z narzędzia płatniczego przekształca się w kompleksową platformę, która ma ambicje być w centrum każdej transakcji finansowej Polaków.

Zakończenie: Blik jako symbol cyfrowej Polski

BLIK to coś więcej niż tylko system płatności. To historia niezwykłego sukcesu, dowód na to, że polska myśl technologiczna i współpraca w sektorze bankowym mogą stworzyć produkt innowacyjny, bezpieczny i powszechnie akceptowany, który realnie ułatwia życie milionom ludzi. Od prostych zakupów w internecie, przez codzienne sprawunki, aż po błyskawiczne rozliczenia ze znajomymi – BLIK Stał się niezawodnym towarzyszem w cyfrowym świecie.

Jego fenomen polega na idealnym połączeniu prostoty, bezpieczeństwa i dostępności. W świecie, w którym czas i wygoda są na wagę złota, BLIK dostarcza obu tych wartości, jednocześnie dbając o najwyższe standardy ochrony naszych finansów. Jeśli jeszcze nie korzystasz aktywnie z jego możliwości, być może nadszedł czas, aby odkryć, jak jedno dotknięcie ekranu smartfona może uprościć Twoje codzienne transakcje. Przyszłość płatności jest już tutaj, a jej nazwa to BLIK.

Zobacz więcej:

- Content upgrade: co to jest i jak skutecznie zwiększyć konwersję na blogu?

- Sponsored attribute: co to jest i jak go używać do skutecznej promocji produktów?

- Privacy policy: wszystko, co musisz wiedzieć o polityce prywatności

- Tagowanie w marketingu: Klucz do precyzyjnej analizy danych

- Breadcrumbs (okruszki): Jak usprawnić nawigację i SEO

Dodaj komentarz